| Reservas

de Liquidez. De acuerdo al Art. 20 de la Ley de Integración Monetaria, vigente a partir del 01 de enero de 2001, la Superintendencia del Sistema Financiero establecerá una reserva de liquidez que, en forma proporcional a sus depósitos y obligaciones, deberán mantener los bancos, la cual será administrada por el Banco Central de Reserva de El Salvador. A partir del año 2003, la reserva de Liquidez podrá estar invertida en el exterior, en depósitos en bancos de primera línea o en títulos valores emitidos de alta liquidez y bajo riesgo, por lo que la Superintendencia del Sistema Financiero ha emitido las normas NPB3-10, denominadas “Normas Técnicas para las Inversiones de las Reservas de Liquidez en el Extranjero”, cuyo objetivo es determinar los requisitos de las entidades que pueden ser depositarias de las reservas de liquidez invertidas en el exterior y los requerimientos de los controles relativos a dichas reservas. Se ha establecido, un 20% promedio ponderado de los depósitos en concepto de reserva de liquidez, pero en todo caso, la reserva de liquidez promedio de los depósitos no deberá ser mayor del veinticinco por ciento de los mismos. CALCULO Y USO DE LA RESERVA DE LIQUIDEZ De acuerdo a las normas NPB3-06 "Normas para el Cálculo y Utilización de la Reserva de Liquidez sobre Depósitos y Otras obligaciones", el cálculo de la Reserva de Liquidez se efectuará sobre los saldos promedios diarios de depósitos y otras obligaciones sujetas de constitución de reservas de la catorcena anterior, a la del requerimiento. La catorcena comprende catorce (14) días consecutivos, anteriores al período de cumplimiento. El período base de cálculo inicia día martes y finaliza lunes, y el período de cumplimiento o constitución de la reserva comienza día miércoles y finaliza día martes. La Superintendencia es la responsable de verificar el cumplimiento de la reserva; así como de establecer los excedentes o deficiencias diarias y remitir al Banco Central, la información relativa a la situación de liquidez de cada sujeto obligado. Los excedentes o deficiencias se determinarán restándole a la reserva constituida promedio la reserva de liquidez requerida para cada catorcena. Es responsabilidad de esta Superintendencia monitorear el porcentaje de cumplimiento al final de cada catorcena. Dichos excedentes compensarán las deficiencias durante un período de cumplimiento, sin embargo al final del mismo, el promedio de la reserva constituida no deberá ser inferior al requerimiento de reserva para dicho período.

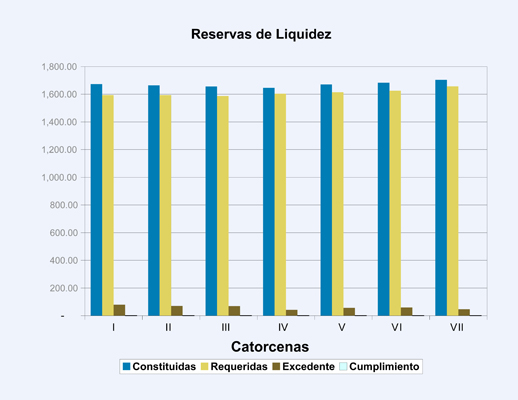

Cada banco podrá utilizar sus reservas para sus necesidades de liquidez, de conformidad a lo que se dispone en la Ley de Integración Monetaria y en las normas correspondientes. En el cuadro No. 29 se presenta una comparación de las reservas requeridas de acuerdo a la norma NPB3-06, y las reservas constituidas por cada una de las entidades, para las siete catorcenas del cuarto trimestre del año 2006. A nivel del sistema bancario, se observan excesos de requerimientos en todas las siete quincenas de este trimestre, tal como se muestra a continuación:

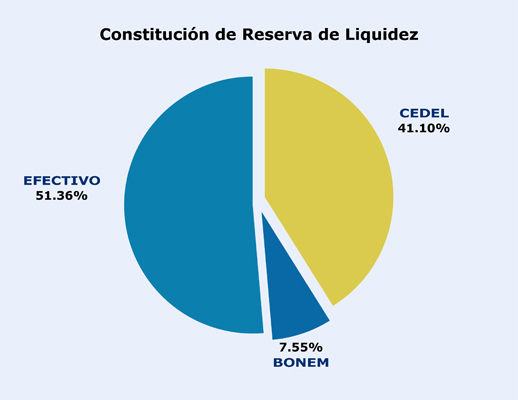

El grado de cumplimiento ha sido superior al 100%, ya que en todo momento las reservas constituidas superan el requerimiento de reservas, determinado por esta Superintendencia. En la última catorcena de diciembre de 2006, que corresponde del 27 de diciembre de 2006 al 9 de enero de 2007, se observa un excedente de US$46.26 millones, ya que las reservas requeridas ascendían a US$1,657.32 millones y las constituidas a US$1,703.58 millones, resultando un porcentaje de cumplimiento del 102.79%. Estas reservas constituidas, los bancos las tienen invertidas actualmente en un 41.09% o sea US$700.1 millones en Certificados de Liquidez (CEDEL), el 7.55% o sea US$128.6 millones en Bonos de Estabilización Monetaria (BONEM) y el 51.36% o sea US$874.9 millones, en depósitos en cuenta corriente en el Banco Central de Reserva, lo anterior de acuerdo a las normas emitidas para tal efecto.

La tasa anual de remuneración de la reserva de liquidez por parte del Banco Central de Reserva, en esta última catorcena, fue la siguiente:

La reserva de liquidez la pueden utilizar los bancos de la siguiente forma: a) El primer tramo del 25% de las reservas constituidas, será de acceso automático para los bancos;

b) El segundo tramo del 25% de las reservas constituidas, será de acceso automático para los bancos, pero el Banco Central de Reserva de El Salvador cobrará un cargo proporcional a la cantidad retirada de fondos; y c) El uso del tercer tramo del 50% de las reservas constituidas, únicamente podrá realizarse con la previa autorización del Superintendente del Sistema Financiero.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||