Evolución

del Sistema Asegurador

a Diciembre de 2006. 1. EVOLUCIÓN DEL MERCADO ASEGURADOR Al 31 de diciembre de 2006, la industria de Seguros en El Salvador cuenta con 17 compañías que se encuentran operando a plenitud, y tres que se encuentra en proceso de liquidación, de las cuales sólo la Compañía Anglo-Salvadoreña de Seguros, S.A., se ha incluido en el análisis correspondiente; de la 17 compañías, se incluyen cinco sociedades especializadas en el ramo de personas, el resto atiende los otros ramos de seguros. El sector de seguros maneja sus operaciones con una fuerza laboral de 1,058 empleados, lo que se puede observar en detalle por aseguradora en el cuadro No. 29. Dentro de los principales sucesos del sector de seguros durante el período de diciembre de 2005 a diciembre de 2006, son los siguientes: a) A la fecha la Superintendencia ha autorizado a 937 Intermediaros de Seguros Independientes, los cuales se encuentran detallados en nuestro sitio web www.ssf.gob.sv, dentro del título de Registros; asimismo, se encuentran autorizados 30 Reaseguradores Extranjeros, 10 Corredores de Reaseguros Extranjeros y 36 Comercializadores Masivos de pólizas de seguros. b) La Sociedad Salvadoreña, S.A., Afianzadora, se encuentra en proceso de Liquidación Voluntaria; c) En Junta General de Accionistas celebrada el 18 de abril de 2005, los accionistas de la Compañía Anglo-Salvadoreña de Seguros, S.A., tomaron el acuerdo de iniciar el proceso disolución voluntaria de la sociedad. d) El Consejo Directivo de esta Superintendencia en sesión de fecha 07 de diciembre de 2005, de conformidad al artículo 14 de la Ley de Sociedades de Seguros, referente a la actualización de valores de capital social mínimo de las Sociedades de Seguros, acordó: “Aprobar la actualización de los valores de los capitales sociales mínimos de las Sociedades de Seguros y Corredores de Seguros, después de entrar en vigencia las modificaciones al Art. 1566 del Código de Comercio, tomando de base el Índice de Precios al Consumidor observado en octubre de 2003 y octubre de 2005, de acuerdo a la tabla siguiente:

Asimismo, el citado Consejo Directivo, estableció como capital social mínimo para las Asociaciones Cooperativas el mismo valor que se aplique a las sociedades de Seguros de Personas, que sería de US$756,600.00. Los valores anteriores entrarán en vigencia a partir del 01 de enero de 2006, estableciéndose un plazo hasta el 30 de Junio de 2006, para que las entidades que no alcancen los nuevos capitales mínimos, regularicen su situación. Asimismo, el Consejo Directivo en sesión de fecha 01 de febrero de 2006, acordó: "...Aprobar a partir del 01 de enero de 2006, la actualización del capital social mínimo de los Corredores de Seguros a US$13,600.00 de la manera siguiente: a) Para las sociedades actualmente inscritas en el Registro que lleva esta Superintendencia, el capital social mínimo de US$13,600.00, debe estar totalmente suscrito y pagado, en un plazo que no exceda el 30 de junio de 2006; y b) Para las nuevas sociedades que soliciten su inscripción como Corredoras de Seguros, el capital social mínimo requerido de US$13,600.00, debe estar totalmente suscrito y pagado a la fecha de su solicitud; e) El Consejo Directivo de esta Superintendencia, con fecha 11 de enero de 2006, acordó autorizar para que la sociedad Compañía General de Seguros, forme parte del Conglomerado Financiero Scotiabank El Salvador; f) El Consejo Directivo de esta Superintendencia, con fecha 15 de marzo de 2006, acordó autorizar a la sociedad BBVA Seguros, S.A., Seguros de Personas, para modificar todas las cláusulas de su pacto social, dentro de las que se encuentran la Cláusula Primera, por cambio de su denominación social a InterVida, S.A., Seguros de Personas y la Cláusula Quinta, por disminución de su capital social a US$800.0 miles; g) El Consejo Directivo de esta Superintendencia, con fecha 17 de mayo de 2006, acordó autorizar para que las sociedades Seguros e Inversiones, S.A. y SISA VIDA, S.A., Seguros de Personas, formen parte del Conglomerado Financiero Cuscatlán; h) El Consejo Directivo de esta Superintendencia, con fecha 31 de mayo de 2006, acordó autorizar a la sociedad Aseguradora Suiza Salvadoreña, S.A., para modificar su pacto social por aumento de su capital social a US$8.0 millones; i) El Consejo Directivo de esta Superintendencia, con fecha 31 de mayo de 2006, acordó autorizar a la sociedad Asesuisa Vida, S.A., Seguros de Personas, para modificar su pacto social por aumento de su capital social a US$4.0 millones; j) El Consejo Directivo de esta Superintendencia, con fecha 25 de octubre de 2006, acordó autorizar a la sociedad La Central de Seguros y Fianzas, S.A., para modificar su pacto social, entre otros, por aumento de su capital social a US$2.0 millones; 2. EVOLUCIÓN DE LAS PRIMAS Al 31 de diciembre de 2006, las primas del mercado de seguros totalizaron US$385.5 millones, aumentando en US$35.6 millones con relación a diciembre del año anterior (US$349.9 millones), que representa un aumento del 10.18%. La producción de primas netas para el sistema asegurador a diciembre de 2006, fue de US$370.8 millones, que aumentó en un 12.2% con relación a diciembre de 2005 (US$330.6 millones).

Estas Primas se presentan por Ramo para cada Sociedad de Seguros, detalladas en los cuadros No. 1 y 2, a continuación se presenta una tabla resumiendo dicha información:

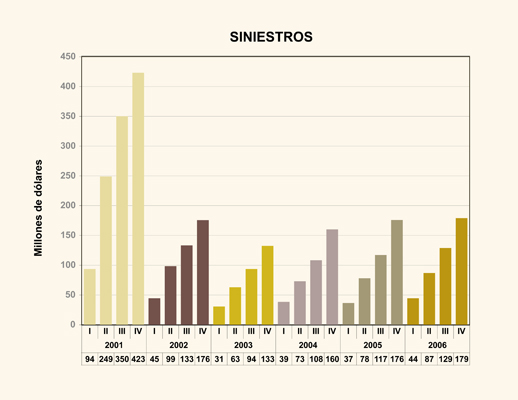

Observando la mayor concentración en el ramo de Incendio y Líneas Aliadas con un 21.86%, seguido del ramo de Vida con un 17.70% y en un tercer lugar el ramo de Seguros Generales con el 16.72%. Las primas cedidas por US$175.6 millones en diciembre de 2006, aumentaron en US$17.6 millones (11.11%) con relación a la misma fecha del año anterior que ascendían a US$158.0 millones. De diciembre de 2005 a diciembre de 2006, los siniestros del sistema asegurador pasaron de US$175.9 millones a $179.1 millones. La siniestralidad total que en diciembre de 2006, alcanzo el 48.29%, disminuyo con relación a diciembre de 2005, que fue de 53.19%; asimismo, la siniestralidad retenida disminuyo de 59.62% a 56.78% en el mismo período.

4. SINIESTRALIDAD POR RAMO Los ramos de seguro, que mayor siniestralidad presentaron para las sociedades locales durante el mes de diciembre de 2006, fueron el Ramo de Automotores con una participación del 23.46% dentro del total de siniestros pagados, debido principalmente al incremento de accidentes automovilísticos y robo de vehículos; seguido por el ramo de Accidentes y Enfermedades que ocupa un segundo lugar con una participación del 18.41% y en un tercer lugar esta los Seguros Previsionales con un 16.59%, tal como se detalla a continuación:

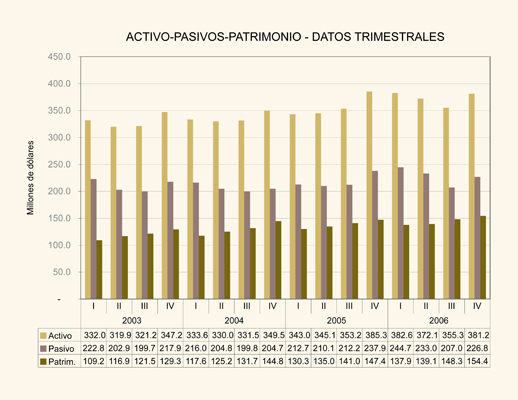

5. SOLVENCIA DEL MERCADO El sistema asegurador reflejó a diciembre de 2006, suficiencia de patrimonio neto por US$45.49 millones, equivalente al 58.35% del patrimonio neto mínimo, es decir que el sistema asegurador cuenta con recursos disponibles para cubrir obligaciones extraordinarias provocadas por desviaciones en la siniestralidad, en exceso de lo esperado estadísticamente, lo que se puede observar en detalle por cada asegurada en el cuadro No. 26. 6. DIVERSIFICACION DE INVERSIONES. El sistema asegurador reflejó en diciembre de 2006, excedente de inversiones por US$51.22 millones, equivalente al 22.50% del requerimiento o base para la inversión. 7. RESERVAS TÉCNICAS Y DE SINIESTROS Las Reservas Técnicas del sector experimentaron una variación positiva como resultado del crecimiento de la producción y de las sumas probables de indemnización por siniestros. El saldo de Reservas Técnicas y de Siniestros es de US$149.6 millones, las que experimentaron un incremento de 7.46% con relación a diciembre del año anterior que fueron de US$139.2 millones La reserva por siniestros asciende a US$39.80 millones, equivalente al 26.61% del total de las reservas. La misma disminuyo US$0.28 millones con relación a diciembre de 2005. 8. ACTIVOS Y PASIVOS En los cuadros No. 5 y No. 6 se muestran las principales cuentas del Balance y de los Estados de Resultados. A partir del cuadro No. 7 al cuadro No. 24, se presenta un comparativo de las cifras de los Balances y Estados de Resultados de diciembre de 2005 y octubre, noviembre y diciembre de 2006 de cada una de las sociedades de seguros. En el cuadro No. 25 se presenta un consolidado de la industria aseguradora, observando el siguiente grafico el comportamiento de los Activos, Pasivos y Patrimonio:

De acuerdo a la composición del Activo de las Sociedades de Seguros, este se encuentra concentrado en un 47.56% en el rubro de Inversiones Financieras y un segundo lugar lo ocupa el rubro de Primas por Cobrar con un 18.41%, según se presenta a continuación:

La concentración de los Pasivos se encuentra en un 65.96% dentro de las Reservas Técnicas y por Siniestros, 14.08% dentro del rubro de Sociedades Acreedoras, según la tabla siguiente:

9. RENTABILIDAD Y PATRIMONIO Las utilidades a diciembre de 2006 (antes impuestos y reserva legal), ascienden a US$36.0 millones. La rentabilidad patrimonial fue de 23.32%.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||