| NPS4-04

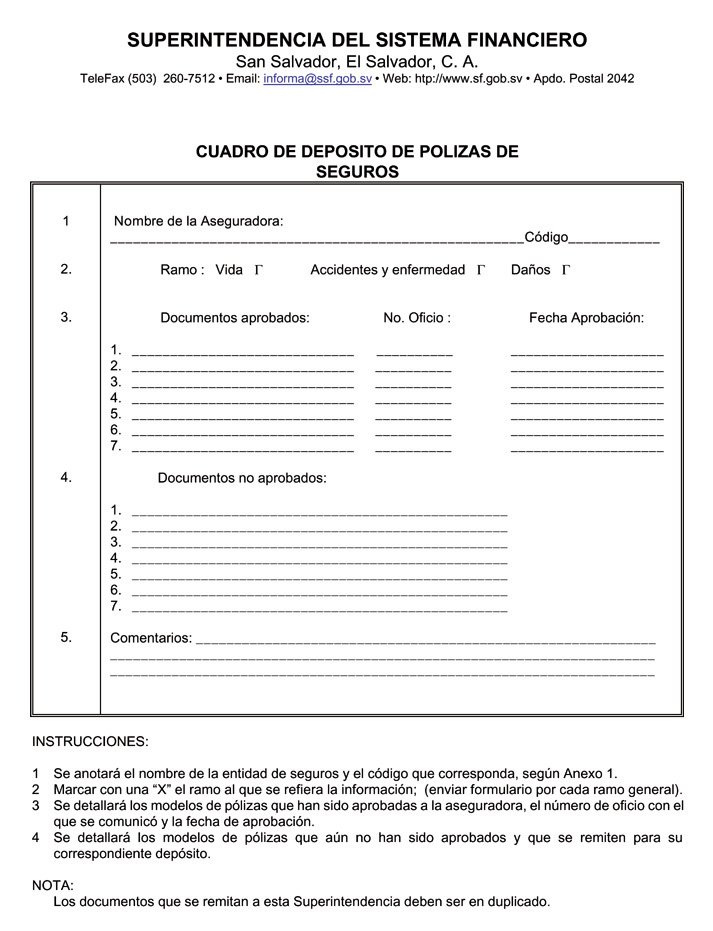

El Consejo Directivo de la Superintendencia del Sistema Financiero, en cumplimiento de los artículos 47, y 48 de la Ley de Sociedades de Seguros, emite el: INSTRUCTIVO PARA EL DEPOSITO DE PÓLIZAS DE SEGUROS POR PARTE DE LAS SOCIEDADES DE SEGUROS I. OBJETO 1. El objeto de este Instructivo es el de establecer los procedimientos que deben cumplir las sociedades de seguros constituidas en El Salvador, sucursales de sociedades de seguros extranjeras legalmente establecidas en nuestro país y las asociaciones cooperativas mencionadas en el artículo 120 de la Ley de Sociedades de Seguros, para depositar en la Superintendencia del Sistema Financiero, los modelos de pólizas de seguros que comercializarán. 2. Cuando en este Instructivo se mencione a la Superintendencia, se entenderá que se trata de la Superintendencia del Sistema Financiero. II. SOBRE EL DEPÓSITO DE PÓLIZAS 1. Las entidades a que se refiere el numeral uno del romano anterior, antes de ofrecer al público un nuevo producto de seguros deben remitir a esta Superintendencia, el ó los modelos de pólizas, conforme lo establecido en los formatos de los anexos 1,2 y 3. 2. Cuando se trate de pólizas que se contraten con personas jurídicas cuya prima anual sea superior a (¢50,000.00) Cincuenta Mil Colones o su equivalente en moneda extranjera, deben ser presentadas para su depósito en esta Superintendencia, en los cinco días siguientes de efectuada la contratación. En estos casos se debe agregar en los comentarios el número de póliza, fecha de negociación y monto de la prima. El monto de las primas antes mencionadas será modificado cada dos años por la Superintendencia, contados a partir de la vigencia de la Ley de Sociedades de Seguros, con base a lo establecido en el artículo 98 de la citada Ley.

Cuando la información recibida esté incompleta o no esté de acuerdo con lo establecido en este Instructivo, se devolverá para que sean subsanadas las deficiencias. El plazo mencionado en el primer párrafo de este numeral, comenzará a contar hasta que la información sea recibida a satisfacción de esta Superintendencia. 4. En el caso de observaciones a la documentación presentada, la aseguradora dispondrá de un plazo máximo de treinta días hábiles para atenderlas; mientras no hayan sido subsanadas a satisfacción de esta Superintendencia deben suspender la colocación del producto. Si en el plazo antes mencionado la aseguradora no atiende las recomendaciones que se le formulen, se entenderá que el producto ha sido retirado del mercado. 5. Cuando se trate de las pólizas que menciona el numeral 2 del romano II, de este Instructivo, el plazo para subsanar las observaciones será de diez días hábiles. 6. Cuando la respuesta de la aseguradora no sea satisfactoria, la Superintendencia ordenará la suspensión de futuras contrataciones del producto de que se trate. 7. Es responsabilidad de la aseguradora, hacer los cambios necesarios en las pólizas contratadas con anterioridad a las observaciones efectuadas por la Superintendencia y comunicarlos oportunamente a los asegurados. DISPOSICIONES TRANSITORIAS Y OTRAS DISPOSICIONES 1. Los modelos de pólizas previamente aprobados por esta Superintendencia, no deberán ser presentados para su depósito, excepto que se hayan modificado con posterioridad a su aprobación. En este caso únicamente se requiere complementar el cuadro de depósito contenido en anexo No.1. Las pólizas anteriores deben tener estampado el sello de DEPOSITADO, por parte de la Superintendencia. 2. Cuando se considere conveniente la entidad aseguradora

puede remitir juntamente con los modelos de pólizas, condiciones

particulares u otros documentos que aclaren la interpretación de

los contratos de seguros. 4. Los casos no previstos en el presente Instructivo serán resueltos por el Consejo Directivo de la Superintendencia del Sistema Financiero. 5. El presente Instructivo entrará en vigencia el 1 de julio de 1998. Aprobado por el Consejo Directivo de la Superintendencia

del Sistema Financiero en Sesión No.CD-28/98 de fecha 13 de mayo

de 1998.

FORMATOS Y DOCUMENTOS QUE DEBEN PRESENTARSE PARA EL DEPOSITO DE POLIZAS DE SEGUROS I - SEGURO DE VIDA 1. Seguro

de Vida Individual y Popular 1.1.1 Solicitud

del seguro 1.2 - Bases Técnicas: 1.2.1 Tabla

de mortalidad 2. Seguro

Flexible o Universal 2.1.1 Solicitud

del seguro 2.2 - Bases Técnicas: 2.2.1 Tabla

de mortalidad 3. Seguro

de Vida Colectivo 3.1.1 Solicitud

del seguro 3.2 - Bases Técnicas: 3.2.1 Tabla

de mortalidad

1. Plan de

Seguro Médico Hospitalario 1.1.1 Solicitud

del seguro 1.2 - Bases Técnicas: 1.2.1. Estudio

técnico realizado La estructura

de primas del plan incluirá deducibles, coaseguros, recargos por

pagos fraccionados, tipo de contrato de reaseguro que se utilizará

para respaldar el plan y tasa de inflación para actualizar tarifas. 2.1.1 Solicitud

de seguro

2.2.1 Estudio

técnico realizado

3.1.1 Solicitud

del seguro 3.2.1 Estudio

técnico realizado

1. Textos: 1.1 Solicitud

de seguro 2. Justificación de las Tarifas 2.1 Estudio

técnico efectuado

Anexo 3 CLASIFICACIÓN DE LA INFORMACIÓN POR CADA RAMO A efecto de llevar un adecuado control de las pólizas que se depositen, las sociedades de seguros deben enviar la información clasificada por cada uno de los principales ramos, así: I. Seguros de Personas 1. Seguros

de vida 2. Seguros

de accidentes y enfermedad II. Seguros Generales 1. Seguros

de Daños Dentro de los seguros de daños o a corto plazo antes señalados, deben considerarse planes de seguros como: Incendio

y Líneas aliadas

Anexo 4

AS01 Aseguradora

Agrícola Comercial, S.A. (ACSA) |