| El Consejo

Directivo de la Superintendencia del Sistema Financiero, en uso de la potestad

contenida en el literal ch) del artículo 10 de la Ley Orgánica

de la Superintendencia del Sistema Financiero y en el artículo 87

de la Ley de Sociedades de Seguros, emite las:

NORMAS PARA LA PUBLICACIÓN

DE ESTADOS FINANCIEROS CAPITULO I Objeto Sujetos a) Las sociedades de seguros constituidas en El Salvador; b) Las sucursales de sociedades de seguros extranjeras establecidas en El Salvador; y c) Las asociaciones cooperativas a que se refiere el artículo

120 de la Ley de Sociedades de Seguros.

Origen de los estados financieros Estados Financieros Básicos Art. 5.- Las notas a los estados financieros deberán publicarse en los casos que exista el evento, transacción o saldo. Cuando se trate de estados financieros referidos al 31 de diciembre, antes de comenzar a describir las notas deberá agregarse un párrafo que exprese lo siguiente: Las notas que se presentan son un resumen de las que contienen los estados financieros sobre los que emitió opinión el auditor externo. A continuación se presentan los modelos correspondientes: Nota 1. Operaciones Debe expresarse el giro empresarial, las principales operaciones

que realiza, el mercado en que opera y la moneda en que están expresados

los estados financieros. 2.1 Normas técnicas y principios de contabilidad 2.2 Políticas obligatorias Las políticas de obligatorio cumplimiento tratan

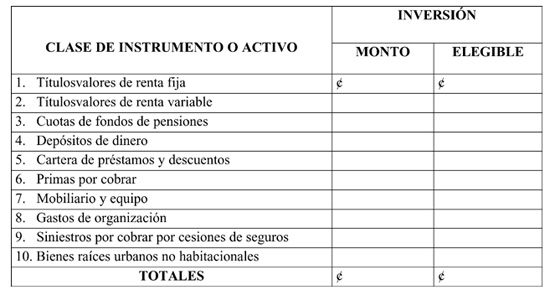

sobre los temas siguientes: Nota 3 Diversificación de inversiones El patrimonio neto mínimo más las reservas técnicas constituyen la base para la inversión de la(s) sociedad(es) de seguros, las cuales deben estar respaldadas por el monto de las inversiones realizadas. A la fecha de referencia de los estados financieros, la(s) sociedad(es) de seguros mantiene inversiones por un monto de ¢ ______________, del cual las inversiones elegibles de acuerdo con el artículo 34 de la Ley de Sociedades de Seguros ascienden a ¢________. Las inversiones se encuentran diversificadas en los siguientes instrumentos y activos:

Durante el

período reportado, la(s) sociedad(es) de seguros no presentaron

(o presentaron las siguientes) deficiencias de inversión. Saldo al

31 de diciembre del 200X1 ¢ La tasa de cobertura es el cociente expresado en porcentaje, que resulta de dividir el monto de las provisiones entre el monto del activo. Tasa de rendimiento promedio ____% La tasa de rendimiento promedio es el porcentaje, que resulta de dividir los ingresos de la cartera de inversiones (incluyendo intereses y comisiones), entre el saldo promedio de la cartera bruta de inversiones del período reportado. Nota 4. Préstamos y sus provisiones Cartera bruta

de préstamos ¢ La tasa de cobertura es el cociente expresado en porcentaje, que resulta de dividir el monto de las provisiones entre el monto del activo. Tasa de rendimiento promedio ___% La tasa de rendimiento promedio es el porcentaje, que resulta de dividir los ingresos de la cartera de préstamos (incluidos los intereses y comisiones) entre el saldo promedio de la cartera bruta de préstamos por el período reportado. Los préstamos con tasa de interés ajustable representan el __% de la cartera de préstamos y los préstamos con tasa de interés fija el __% Los intereses devengados por la cartera de préstamos y no reconocidos como resultados en el período reportado ascienden a ¢_______ Nota 5 Primas por Cobrar Este rubro se encuentra diversificado por ramos de operación y registra el importe de las primas pendientes de cobro, así: a) Por seguros

de vida, accidentes y enfermedades ¢ El movimiento de las provisiones durante este período se resume a continuación: Saldos al

31/12/200X1 ¢ Nota 6 Sociedades deudoras de seguros y fianzas En este rubro se registran los derechos de la(s) sociedad(es) de seguros por diversas cesiones, así: a) Cuenta

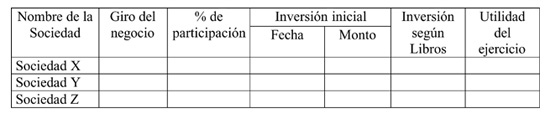

por seguros y fianzas ¢ Nota 7 Inversiones Permanentes La composición de las inversiones permanentes de la entidad, es la siguiente: a) Terrenos

y edificaciones ¢ Tasa de riesgo _____% La tasa de riesgo es la resultante de la división de las provisiones totales, entre el total de las cuentas que componen el rubro de este activo. El detalle

de las inversiones accionarias de la sociedad de seguros en otras sociedades

no consolidadas, es el siguiente: Al 31 de diciembre de 2,00X, la(s) sociedad(es) de seguros mantiene(n) saldos por activos extraordinarios por valor de ¢ ______________: El movimiento de activos extraordinarios, registrado durante el período reportado, se resume seguidamente: Valor de

los Valor de las Los activos que tengan más de dos años de haber sido adquiridos deben describirse, indicando si han sido reconocidos como pérdidas en el ejercicio que se reporta o que se ha obtenido la prórroga de 180 días establecida en el artículo 95 de la Ley de Sociedades de Seguros. Nota 9 Obligaciones por siniestros Al ___de ___________________de_______ las obligaciones de la(s) sociedad(es) de seguros, en concepto de siniestros pendientes de pago, ascienden a la suma de ¢ _______ y su distribución por ramos es la siguiente: 1. Vida,

accidentes y enfermedad ¢ Nota 10 Depósitos por operaciones de seguros Al ___ de _____________de _________ la(s) sociedad(es) de seguros tienen depósitos a favor de sus asegurados por la suma de ¢_________________, cuya distribución es la siguiente: 1. Depósitos

para primas de seguros ¢ Nota 11 Otras obligaciones con asegurados Al_____ de

________________de______ la(s) sociedad(es) de seguros registran a favor

de sus asegurados, sumas resultantes de otras obligaciones derivadas de

pólizas suscritas por valor de ¢ ___________, cuyo detalle

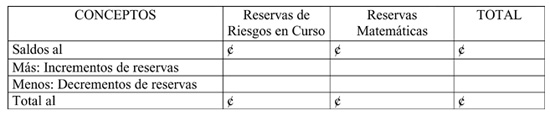

es el siguiente: Al 31 de diciembre de 200X1, las reservas de riesgos en curso y matemáticas constituidas por la(s) sociedad(es) de seguros para afrontar compromisos derivados de las pólizas de seguros y fianzas en vigor, ascienden a un total de ¢ __________. El movimiento

registrado durante el período en las cuentas de reservas técnicas

y matemáticas se resumen a continuación: Al _____

de _______________de _______ la(s) sociedad(es) de seguros, tienen registrado

obligaciones que ascienden a ¢ _________ las cuales se encuentran

distribuidas de la siguiente manera: En caso de que hubiere obligaciones en moneda extranjera, deberá divulgarse el equivalente en dólares de los Estados Unidos de América. Nota 14 Obligaciones financieras Al ____ de _________________de ______ la entidad, tienen obligaciones financieras que ascienden a ¢ ________________ y que se encuentra distribuida de la siguiente manera: 1. Con instituciones

financieras nacionales y extranjeras ¢ En caso de que la obligación fuere en moneda extranjera, deberá divulgarse el equivalente en dólares de los Estados Unidos de América. Nota 15 Obligaciones con intermediarios y agentes Al ____ de _________________de ______ la(s) sociedad(es) de seguros, tienen obligaciones con los intermediarios y agentes por la suma de ¢ _________, la cual se encuentra distribuida de la siguiente manera: 1. Con agentes

e intermediarios de seguros ¢

Nota 16 Préstamos convertibles en acciones De conformidad con el artículo 55 de la Ley de Sociedades de Seguros, la(s) sociedad(es) de seguros ha recibido préstamo convertible en acciones como consecuencia de deficiencias en el Patrimonio Neto Mínimo, por un plazo de__________ meses, para corregir tal deficiencia. Deberá describirse el nombre del acreedor, monto del préstamo, tasa de interés pactada y la clase de garantía). Nota 17 Utilidad (pérdida) por acción. La utilidad (pérdida) por acción de los períodos reportados, es la que a continuación se presenta: Utilidad (pérdida) por acción. El valor anterior ha sido calculado considerando la utilidad (pérdida) neta mostrada en el estado de resultados y un promedio de acciones en circulación de ________. (El promedio de acciones en circulación deberá calcularse como lo establece la NIC33). Nota 18 Gastos de Administración Gastos de

personal ¢ De acuerdo con los artículos 123 y 124 del Código de Comercio, las sociedades deben constituir una reserva legal igual al 7% de las utilidades netas y el límite mínimo legal de dicha reserva será la quinta parte del capital social. A la fecha de referencia, la entidad cuenta con una reserva que asciende a ¢_____________ y equivale al _____ % del capital social. En el caso de las filiales extranjeras, deberá también describirse en forma similar el contenido de la legislación para la constitución de las reservas legales. Nota 20 Impuesto sobre la renta Las entidades constituidas en El Salvador pagan impuesto sobre la renta por los ingresos obtenidos en el país, de acuerdo con la Ley del Impuesto Sobre la Renta, contenida en el Decreto Legislativo N° 134 de fecha 18 de diciembre de 1991, vigente desde el 1° de enero de 1992. Además de divulgar la obligación por el impuesto sobre la renta que la sociedad de seguros está obligada a enterar al Ministerio de Hacienda, deberá hacer las requeridas por la Normas Internacionales de Contabilidad (NIC), para efectos del impuesto sobre la renta diferido En el caso de filiales extranjeras, deberá describirse la disposición legal concerniente al pago del impuesto sobre la renta. Nota 21 Personas relacionadas De acuerdo con el artículo 27 de la Ley de Sociedades de seguros, son personas relacionadas: Las personas naturales que sean titulares del tres por ciento o más de las acciones de la sociedad de seguros, incluidas las acciones del cónyuge y parientes hasta el primer grado de consanguinidad. También son personas relacionadas aquellas sociedades cuya propiedad se encuentren en las siguientes circunstancias: a) En la que un accionista de la sociedad de seguros, su cónyuge y parientes dentro del primer grado de consanguinidad, sean titulares del tres por ciento o más de las acciones de la institución, y el diez por ciento o más de las acciones con derecho a voto de la sociedad referida. b) En las que un director o gerente de la sociedad de seguros, su cónyuge y parientes dentro del primer grado de consanguinidad sean titulares del diez por ciento o más de las acciones con derecho a voto de la sociedad referida. c) En las que dos o más directores o gerentes, sus cónyuges o parientes dentro del primer grado de consanguinidad, tengan en conjunto la titularidad del veinticinco por ciento o más de las acciones. d) En que los accionistas, directores o gerentes de una sociedad de seguros, sus cónyuges o parientes dentro del primer grado de consanguinidad, sean titulares en conjunto del diez o más de las acciones de la sociedad referida. Nota 22 Créditos relacionados De conformidad con el artículo 27 de la Ley de Sociedades de Seguros, las sociedades de seguros así como sus filiales, no podrán tener en su cartera créditos otorgados a personas naturales o jurídicas por un monto superior al 15% del capital pagado y reservas de capital de cada institución; además, dicho monto no podrá exceder del 2% de los activos totales netos de reservas de saneamiento y depreciaciones de la sociedad de seguros o de sus filiales, según el caso. Los créditos otorgados a partes vinculadas, al ____de __________________ del ________ ascienden a ¢ ________________ y representan el __________% del capital social pagado y reservas de capital y el _______% de los activos totales netos de reservas de saneamiento y depreciaciones de la sociedad de seguros o de sus filiales según el caso. Durante el período reportado la sociedad de seguros y sus filiales, no presentaron (o presentaron) exceso de créditos vinculados, ni (y) el monto de tales créditos superaron (no superaron) el 2% de los activos totales netos en: ¢ ________________. Plan de regularización En el caso de que la sociedad de seguros y sus filiales hayan otorgado préstamos en exceso del límite permitido y que a la fecha de referencia de los estados financieros se encuentren en esa situación, deberán describir brevemente el plan de regularización. Nota 23 Requerimiento del patrimonio neto mínimo De conformidad con el artículo 29 de la Ley de Sociedades de Seguros, las sociedades de seguros deben contar con un Patrimonio Neto Mínimo, para cubrir obligaciones extraordinarias provocadas por desviaciones en la siniestralidad, en exceso de lo esperado estadísticamente. Esta medición financiera se calcula con base en las reglas establecidas en el artículo 30 de la citada Ley. Al ___ de ____________ de ______ el Patrimonio Neto Mínimo asciende a ¢________ el cual cumple con lo establecido en la Ley ( o representa una deficiencia de ¢ ____________, sobre la base del capital social mínimo). Durante el período reportado la(s) sociedad(es) de seguros cumplió(eron) con este requisito (o tuvo las deficiencias siguientes: ) Aclaración:

Nota 24 Utilidad distribuible De conformidad con el inciso primero del artículo 18 de la Ley de Sociedades de Seguros, a dichas entidades deberá retenérseles de sus utilidades, después de deducida la reserva legal, una suma igual a los productos (ingresos) pendientes de cobros; en consecuencia, estos valores deberán determinarse así: Utilidad del ejercicio ¢ Menos: Reserva

legal _________________ Más: Utilidad distribuible de ejercicios anteriores ¢ Menos: Intereses,

comisiones y recargos por cobrar ¢ Nota 25 Indicadores de la carga del recurso humano Durante el período reportado la sociedad de seguros ha mantenido un promedio de _____ empleados. De ese número el ___ % se dedican a labores relacionadas con la actividad aseguradora y el ____% es personal de apoyo. Nota 26 Operaciones contingentes A la fecha

de referencia de los estados financieros, las denominadas operaciones

contingentes son las siguientes: Menos: Provisión

por riesgos ¢ En el caso

que existan litigios judiciales y administrativos pendientes, de significativa

materialidad, ya sean a favor o en contra de la entidad, deberán

mencionarse y cuantificar su efecto, según lo requieran las Normas

Internacionales de Contabilidad. Nota 28 Responsabilidades Las responsabilidades asumidas por la(s) sociedad(es) de seguros y los montos retenidos a cargo de las mismas, son los siguientes: a) Responsabilidades

por negocios de seguros y fianzas directos tomados ¢ Nota 29 Diferencias significativas entre las normas contables emitidas por la Superintendencia y las Normas Internacionales de Contabilidad En esta nota se deberán señalar y cuantificar, si fuere posible, las diferencias importantes entre las normas contables emitidas por la Superintendencia y las Normas Internacionales de Contabilidad (NIC). Nota 30 Información por segmentos La entidad debe preparar una nota que describa la información por segmentos de la sociedad de seguros y sus filiales, conforme lo requiere la Norma Internacional de Contabilidad N° 14. Nota 31 Reaseguros Los reaseguradores que respaldan los negocios de seguros de la entidad son: Reasegurador Clase de Contrato Participación(%) _______________________

________________ _____________ Nota 32 Hechos relevantes y subsecuentes Se consideran hechos relevantes aquellos eventos cuantificables que afectan al menos en un cinco por ciento a la utilidad neta o pérdida del período. También deben considerarse como tales, los aspectos que tengan trascendencia para la entidad, pero que por su naturaleza no se pueden revelar mediante cifras en los estados financieros o no están suficientemente expuestos en otras notas. Deben revelarse en esta nota, los ocurridos durante el ejercicio que se reporta o en períodos subsecuentes, hasta un día antes de la emisión de los estados financieros. Algunos ejemplos de hechos relevantes y subsecuentes son: a) Los cambios ocurridos en el directorio o administración, en tales casos habrá que mencionar a los sustitutos y a los sustituidos; b) Operaciones descontinuadas, indicando la fecha en que ocurrió el evento; c) Deficiencias de patrimonio neto mínimo; d) Cambios en la propiedad accionaria, debiendo indicar los montos y cantidad de acciones transadas; e) Salvamentos y recuperaciones de siniestros; f) Reclasificación de Pasivos; g) Ganancias o pérdidas en venta de activos fijos, activos extraordinarios, filiales, agencias y sucursales; h) Pérdidas originadas por siniestros; i) Efectos del valor de mercado sobre el valor en libros de las inversiones en títulosvalores; j) Planes de administración; k) Efectos de contratos(arrendamientos, publicidad, servicios, etc.) Los hechos relevantes y subsecuentes detectados por la Superintendencia, deberán ser incluidos en esta nota.

CAPÍTULO

III Medio y frecuencia

de las publicaciones Aprobados los estados financieros anuales por la junta general de accionistas, deberán publicarse por una vez, en los primeros sesenta días calendario de cada año, en dos diarios de circulación nacional. Dichos estados son: el balance general, el estado de resultados, el estado de cambios en el patrimonio y el estado de flujo de efectivo, los cuales deben acompañarse de sus notas y del dictamen del auditor externo, quien deberá ser de los inscritos en el Registro de Auditores Externos de la Superintendencia. Las publicaciones de los estados financieros referidos al 30 de junio deben realizarse por una vez a más tardar el 30 de julio de cada año en dos diarios de circulación nacional. Dichos estados son el balance de situación y el estado de resultados, los cuales deben acompañarse de sus notas, excepto las Notas 19, 20 y 24 del informe intermedio del auditor externo. Remisión

de los estados financieros Junto con

los estados financieros antes referidos deberá remitirse la certificación

del punto de acta de la sesión de junta directiva, en donde se

acordó la publicación y contenido de los mismos. Art. 10.- Si la Superintendencia detecta datos que alteren, modifiquen o afecten los estados financieros publicados, requerirá a la administración de la entidad la elaboración de una nueva publicación, en los medios y número de veces que corresponda, acompañándolos de una nota explicativa que será aprobada por esta Superintendencia. En el caso que la entidad se negare a publicar los nuevos estados financieros, alguno de esos documentos, las notas requeridas en estas Normas o cualquier publicación al respecto, en el plazo que establezca la Superintendencia, ésta publicará en el medio y número de veces que corresponda, por cuenta de aquella, los estados financieros corregidos o dejados de publicar, agregando una nota que explique que tal publicación obedece al incumplimiento de la institución respectiva. Los costos en que incurra la Superintendencia por las citadas publicaciones, deberán ser pagados por la entidad que haya dejado de realizar la publicación. CAPÍTULO

VI Art. 10 A .- Los estados financieros al 31 de diciembre del año dos mil, deberán ser publicados en miles de colones. (1) Art. 11.- Los estados financieros correspondientes al ejercicio contable del año de 1999, deberán reexpresarse para fines de comparación.

Art. 13. - Lo no contemplado en estas Normas será resuelto por el Consejo Directivo. Art. 14.- Las presentes Normas tendrán vigencia a partir del uno de enero del año dos mil uno. (1)

(1) Reformas

aprobadas por el Consejo Directivo de la Superintendencia del Sistema

Financiero, en la Sesión CD 08/01 del 20 de febrero del año

dos mil uno. |