|

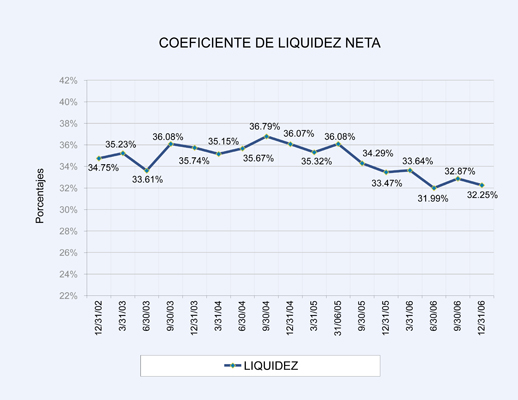

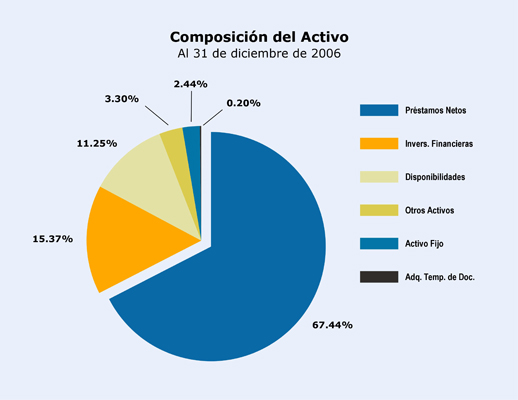

Evolución del Sistema Bancario a Diciembre de 2006 1. SISTEMA BANCARIO DE EL SALVADOR. Al 31 de diciembre de 2006, el sistema bancario salvadoreño, cuenta con 13 bancos, que se encuentran operando a plenitud. Como hechos relevantes para el sector, se comentan los aspectos siguientes: a) Durante el período comprendido entre noviembre de 2005 y febrero de 2006, el Grupo Banistmo, S.A., realizó la Oferta Pública de Adquisición de Acciones de la sociedad Inversiones Financieras Bancosal, S.A.; b) Con fecha 17 de mayo de 2006, el Consejo Directivo de esta Superintendencia autorizó a la sociedad Inversiones Financieras Cuscatlán, S.A., para aumentar su capital social en US$27,000.0 miles, incrementándolo de US$175,662.4 miles a US$202,662.4 miles c) Con fecha 24 de mayo de 2006, el Consejo Directivo de esta Superintendencia autorizó al Banco Uno, S.A., para aumentar su capital social en US$2,500.0 miles, incrementándolo de US$13,270.6 miles a US$15,770.6 miles; d) Con fecha 28 de junio de 2006, el Consejo Directivo de esta Superintendencia autorizó al Banco G&T Continental, S.A., para ser accionista relevante del Banco Americano, S.A.; e) El Consejo Directivo de esta Superintendencia aprobó las Normas para Clasificar los Activos de Riesgo Crediticio y Constituir las Reservas de Saneamiento (NCB-022), las cuales entrarán en vigencia a partir del 01 de enero de 2007; f) Con fecha 19 de julio de 2006, el Consejo Directivo de esta Superintendencia autorizó al Banco Agrícola, S.A., para aumentar su capital social en US$61,714.3 miles, incrementándolo de US$138,285.7 miles a US$200,000.00 miles; g) Con fecha 19 de julio de 2006, el Consejo Directivo de esta Superintendencia autorizó a la sociedad Inversiones Financieras Banco Agrícola, S.A., para aumentar su capital social en US$33,142.9 miles, incrementándolo de US$166,857.1 miles a US$200,000.00 miles; h) Con fecha 19 de julio de 2006, el Consejo Directivo de esta Superintendencia autorizó al Banco Americano, S.A., hoy Banco G&T Continental, S.A., para aumentar su capital social en US$10,000.0 miles, incrementándolo de US$13,067.51 miles a US$23,067.51 miles; i) El Consejo Directivo de esta Superintendencia con fecha 16 de agosto de 2006, acordó autorizar la modificación del Conglomerado Financiero Cuscatlán, por la incorporación de la sociedad Remesas Familiares Cuscatlán, S.A. de C.V.; j) Con fecha 24 de agosto de 2006, el Consejo Directivo de esta Superintendencia autorizó al Banco Americano, S.A., para modificar su pacto social, entre otros, por cambio de su denominación social a Banco G&T Continental El Salvador, S.A.; k) Con fecha 20 de septiembre de 2006, el Consejo Directivo de esta Superintendencia autorizó al Banco de América Central, S.A., para aumentar su capital social en US$10,571.4 miles, incrementándolo de US$19,428.6 miles a US$30,000.0 miles; l) Con fecha 15 de noviembre de 2006, el Consejo Directivo de esta Superintendencia autorizó a la sociedad Inversiones Financieras Bancosal, S.A., para aumentar su capital social en US$20,000.0 miles, incrementándolo de US$132,000.0 miles a US$152,000.0 miles; m) El Consejo Directivo de esta Superintendencia con fecha 18 de enero de 2007, acordó autorizar la modificación del Conglomerado Financiero Inversiones Financieras Uno, por la exclusión de la sociedad Multicambios, S.A. de C.V., Casa de Cambio; n) Con fecha 21 de febrero de 2007, el Consejo Directivo de esta Superintendencia autorizó a la sociedad Citibank Overseas Investment Corporation, para ser accionista relevante del Banco Uno, S.A. y para ser accionista indirecto de Inversiones Financieras Uno, S.A. 2. LIQUIDEZ Y SOLVENCIA. Para diciembre de 2006, la liquidez del Sistema Bancario se ha mantenido estable, con un Coeficientes de Liquidez neta de 32.25%, el cual es inferior en 1.22% al obtenido al 31 de diciembre de 2005, que fue de 33.47%; y muy por encima del limité legal establecido por el Banco Central de Reserva del 17.0%. El Fondo Patrimonial del sistema bancario se incrementó de US$1,049.9 millones en diciembre de 2005, a US$1,159.8 millones en diciembre de 2006; reflejándose un incremento en el coeficiente patrimonial del 13.53% a 13.79%, respectivamente, representado una capacidad de crecimiento de US$1,251.71 millones a diciembre de 2006; cumpliendo con el requerimiento mínimo de 12.0% establecido por la Ley de Bancos para el año de 2006. 3. EVOLUCIÓN DE LOS ACTIVOS Y PASIVOS Los Activos Totales de los Bancos a diciembre de 2006, con relación a igual período del año anterior, experimentan un crecimiento del 6.11%, pasando de US$11,085.1 millones a US$11,762.4 millones; así mismo los pasivos aumentaron en un 5.27%, pasando de US$9,806.5 millones a US$10,323.4 millones. Los activos se encuentran concentrados en un 67.44% en los Préstamos Netos, un 15.37% dentro del rubro de Inversiones Financieras y un 11.25% en las Disponibilidades, según se detalla a continuación:

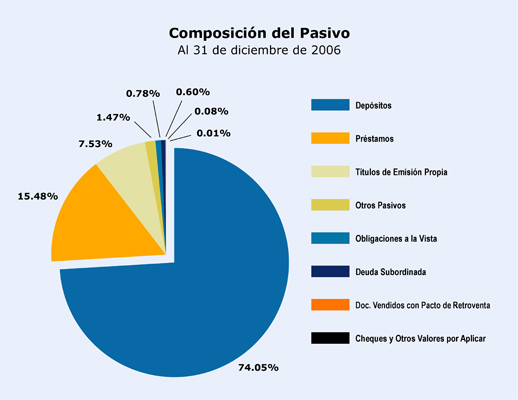

En cuanto a los Pasivos, estos se encuentran concentrados en un 74.06% en los Depósitos Captados del Público, seguido de un 15.48% de los Préstamos Recibidos. Por lo que los Depósitos continúan siendo la principal fuente de fondeo del sistema bancario, siendo la segunda fuente de fondeo más importe los Prestamos Recibidos, según el detalle siguiente:

4. EVOLUCIÓN DE LA CARTERA DE CRÉDITOS La cartera de Crédito Neta de Provisiones, experimento un crecimiento del 13.16%, con relación a diciembre de 2005, pasando de US$7,010.3 millones a US$7,932.7 millones, siendo los sectores mayores demandantes del crédito, el sector Vivienda, Comercio e Industria. La composición de la Cartera de Préstamos Neta de Provisiones es la siguiente:

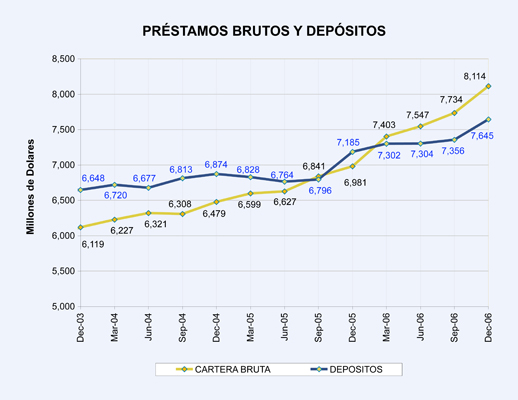

5. EVOLUCIÓN DE LOS DEPÓSITOS Los depósitos captados del público al 31 de diciembre de 2006, ascienden a US$7,645.0 millones, observando un incremento del 9.52% respecto a igual período del año 2005, que ascendían a US$6,980.6 millones.

En el siguiente gráfico se presenta la evolución por trimestre, desde diciembre de 2003 hasta diciembre de 2006, de los Préstamos Brutos, así como de los Depósitos Captados del Público.

6. CARTERA VENCIDA Y PROVISIÓN POR INCOBRABILIDAD DE PRÉSTAMOS. En cuanto a la cartera vencida se ha visto incrementada en un 12.64% equivalentes a un incremento de US$17.4 millones pasando de US$138.1 millones a US$155.5 millones de diciembre de 2005 a diciembre de 2006, por lo que el indicador de morosidad que relaciona la cartera vencida con el total de la cartera bruta se mantuvo en 1.92%, los sectores con mayores niveles de morosidad son el de Vivienda con una participación del 27.08% del total de la cartera vencida y Comercio con un 12.11%. Las provisiones por incobrabilidad de préstamos aumentaron en un 3.48% equivalentes a US$6.1 millones, pasando de US$174.9 millones a US$181.0 millones de diciembre de 2005 a diciembre de 2006. La cobertura de Provisiones por Incobrabilidad de Préstamos a nivel del sistema presenta un indicador del 116.38% indicando que las provisiones constituidas cubren en más del 100% el saldo de la cartera vencida de los bancos. 7. CRÉDITOS A PERSONAS RELACIONADAS. Al 31 de diciembre de 2006, el saldo total de créditos otorgados a personas relacionadas asciende a US$34.6 millones, lo que representa el 3.80% con relación al capital y reserva de capital del sistema bancario, el cual asciende a US$909.0 millones. De acuerdo a lo regulado en el Art. 203 de la Ley de Bancos, él limite máximo no debe exceder del 5.0% del capital social pagado y reservas de capital, ubicándose todas las entidades para este período por debajo del limite máximo legal. 8. CARTERA POR SECTORES ECONÓMICOS. En cuanto a la canalización de los recursos captados, se puede observar en los cuadros Nos. 12 y 13 en detalle la distribución del crédito por sectores económicos de cada uno de los bancos, observando una concentración del 23.41% en el sector de Adquisición de Vivienda, seguido del sector de Comercio con un 16.29% y en un tercer lugar el sector de Industria Manufacturera con un 9.65%; asimismo, se presenta en el cuadro No. 14 la distribución de los créditos por sectores económicos otorgados en el mes de diciembre de 2006. 9. UNIVERSO DE RIESGOS. Los riesgos que comprenden la cartera de préstamos, las contingencias y los deudores varios, ascienden a US $ 8,697.9 millones, según el siguiente detalle por categoría de riesgos:

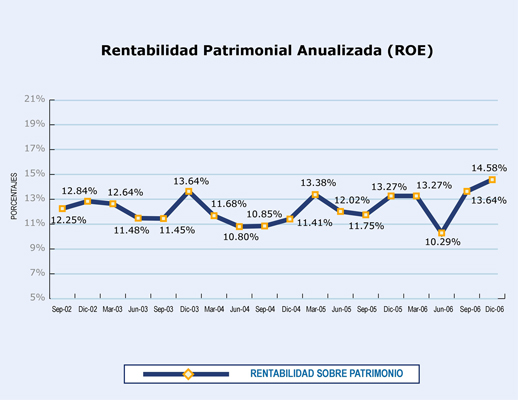

Las reservas mínimas estimadas, de acuerdo al reglamento vigente sobre la constitución de reservas de saneamiento, ascienden a US$175.5 millones y las entidades mantienen contabilizadas US$236.9 millones al 31 de diciembre de 2006, resultando un excedente de US$61.4 millones con una cobertura del 2.72% respecto al total de sus riesgos. La rentabilidad patrimonial de los bancos al 31 de diciembre de 2006 fue del 14.58%, superior a la obtenida en diciembre de 2005, que fue de 11.75%, los resultados absolutos ascienden a US$170.1 millones superiores en US$49.6 millones a las del mismo período del año anterior que fueron de US$120.5 millones. En cuanto a la rentabilidad sobre los activos, ésta alcanzó un indicador a diciembre de 2006 del 1.50%, superior al del año anterior que fue de 1.18%.

|